Фактичний прожитковий мінімум у червні 2026 року: дані Мінсоцполітики

Фактичний прожитковий мінімум у червні 2026 року: дані МінсоцполітикиЩодо цільової благодійної допомоги

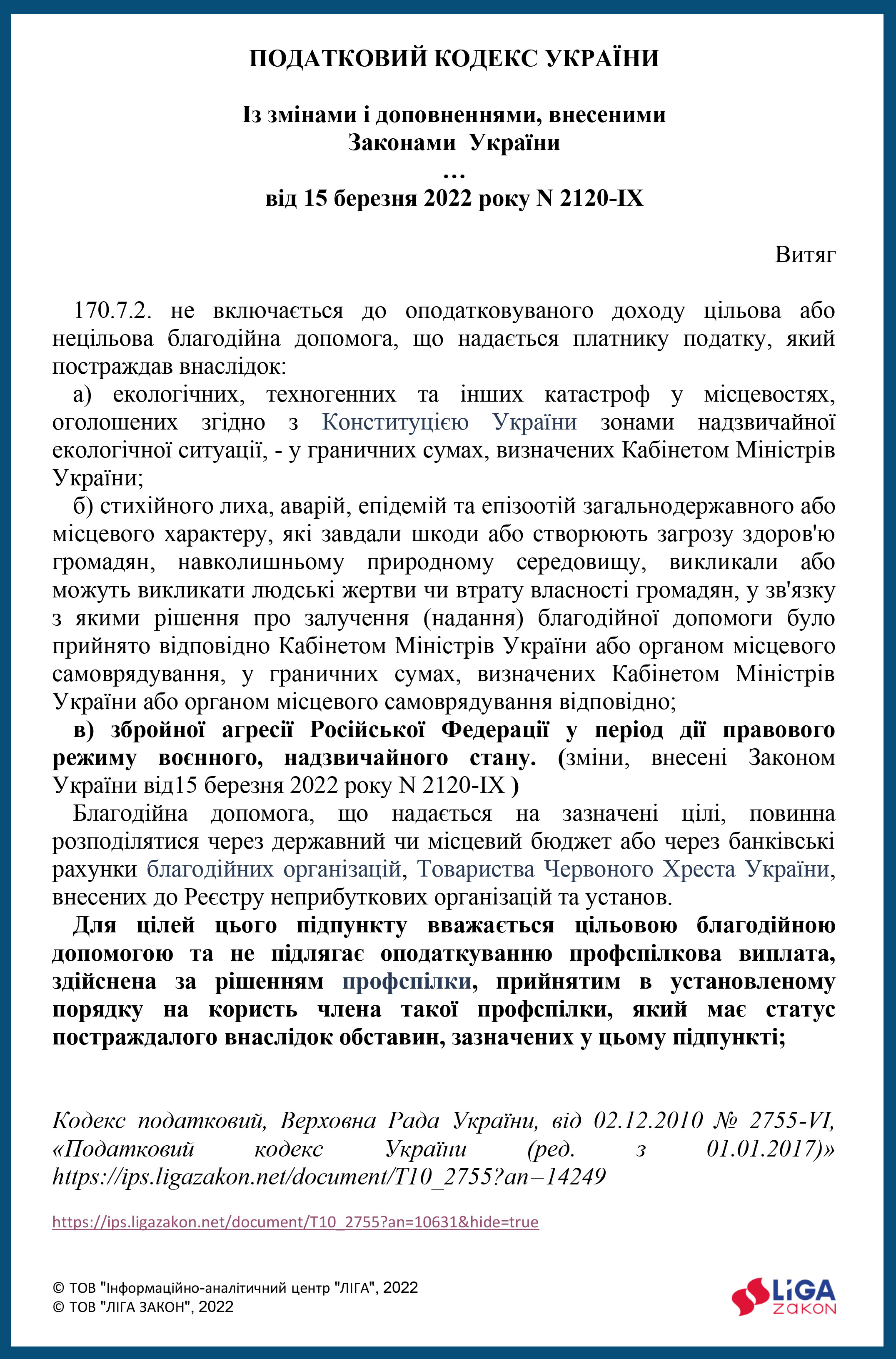

Благодійна допомога, що надається що надається платнику податку, який постраждав внаслідок збройної агресії Російської Федерації у період дії правового режиму воєнного, надзвичайного стану вважається цільовою благодійною допомогою та не підлягає оподаткуванню профспілкова виплата, здійснена за рішенням профспілки, прийнятим в установленому порядку на користь члена такої профспілки, який має статус постраждалого внаслідок обставин.

Благодійна допомога, що надається що надається платнику податку, який постраждав внаслідок збройної агресії Російської Федерації у період дії правового режиму воєнного, надзвичайного стану вважається цільовою благодійною допомогою та не підлягає оподаткуванню профспілкова виплата, здійснена за рішенням профспілки, прийнятим в установленому порядку на користь члена такої профспілки, який має статус постраждалого внаслідок обставин.